BITTE BEACHTEN SIE:

Sie verwenden einen Browser, der nicht mehr für moderne Webseiten geeignet ist.

Bitte wechseln Sie auf einen anderen Browser wie z.B. Firefox, damit Sie unsere Homepage so sehen können, wie sie wirklich ist. Danke!

Sie verwenden einen Browser, der nicht mehr für moderne Webseiten geeignet ist.

Bitte wechseln Sie auf einen anderen Browser wie z.B. Firefox, damit Sie unsere Homepage so sehen können, wie sie wirklich ist. Danke!

Geld anlegen – sicher, flexibel und ertragreich

Gewinnfreibetrag für Betriebe

Selbständige und KMU haben die Möglichkeit, ihre Steuerlast durch Inanspruchnahme des Gewinnfreibetrages zu reduzieren. Der durch die Gegenüberstellung von Betriebseinnahmen (Erträgen) und Betriebsausgaben (Aufwendungen) ermittelte Gewinn ist in der Regel noch nicht der endgültige zu versteuernde Gewinn. Als "letzte" Betriebsausgabe kann nämlich noch ein Gewinnfreibetrag von bis zu 13 Prozent des (vorläufig ermittelten) Gewinnes abgezogen werden.

Im Einzelnen besteht der Gewinnfreibetrag aus

• dem Grundfreibetrag (soweit Gewinn bis 30.000 Euro; Grundfreibetrag daher bis 3.900 Euro); dieser wird ohne Investitionserfordernis berücksichtigt. Der Grundfreibetrag steht - auch bei mehreren Betrieben - nur einmal für Gewinne bis zu insgesamt 30.000 Euro zu.

• dem investitionsbedingten Gewinnfreibetrag (soweit Gewinne über 30.000 Euro); dieser muss (wie der bisherige Freibetrag für investierte Gewinne) durch Investitionen in begünstigte Wirtschaftsgüter gedeckt werden.

Der investitionsbedingte Gewinnfreibetrag bemisst sich wie folgt:

Für Gewinne über 580.000 Euro steht kein Gewinnfreibetrag mehr zu. Der maximale Gewinnfreibetrag beträgt nach dieser Staffel somit 45.350 Euro.

Begünstigte Wirtschaftsgüter sind auch Wertpapiere im Sinne des § 14 Abs 7 Z 4 EStG (wenn sie ab der Anschaffung mindestens 4 Jahre dem Betrieb (durch Aufnahme in ein zu führendes Verzeichnis) gewidmet werden.

Die Geltendmachung des Gewinnfreibetrages bringt eine nennenswerte Steuerersparnis mit sich – daher lohnt es sich, mitunter sogar über eine Fremdfinanzierung nachzudenken und die angeschafften Wertpapiere als Sicherstellung zur Verfügung zu stellen, falls im Vorfeld nicht genügend Rücklagen gebildet wurden.

Im Einzelnen besteht der Gewinnfreibetrag aus

• dem Grundfreibetrag (soweit Gewinn bis 30.000 Euro; Grundfreibetrag daher bis 3.900 Euro); dieser wird ohne Investitionserfordernis berücksichtigt. Der Grundfreibetrag steht - auch bei mehreren Betrieben - nur einmal für Gewinne bis zu insgesamt 30.000 Euro zu.

• dem investitionsbedingten Gewinnfreibetrag (soweit Gewinne über 30.000 Euro); dieser muss (wie der bisherige Freibetrag für investierte Gewinne) durch Investitionen in begünstigte Wirtschaftsgüter gedeckt werden.

Der investitionsbedingte Gewinnfreibetrag bemisst sich wie folgt:

- Gewinne bis zu 175.000 Euro: 13 Prozent

- die nächsten 175.000 Euro: 7 Prozent

- die nächsten 230.000 Euro: 4,5 Prozent

Für Gewinne über 580.000 Euro steht kein Gewinnfreibetrag mehr zu. Der maximale Gewinnfreibetrag beträgt nach dieser Staffel somit 45.350 Euro.

Begünstigte Wirtschaftsgüter sind auch Wertpapiere im Sinne des § 14 Abs 7 Z 4 EStG (wenn sie ab der Anschaffung mindestens 4 Jahre dem Betrieb (durch Aufnahme in ein zu führendes Verzeichnis) gewidmet werden.

Die Geltendmachung des Gewinnfreibetrages bringt eine nennenswerte Steuerersparnis mit sich – daher lohnt es sich, mitunter sogar über eine Fremdfinanzierung nachzudenken und die angeschafften Wertpapiere als Sicherstellung zur Verfügung zu stellen, falls im Vorfeld nicht genügend Rücklagen gebildet wurden.

Ein Beispiel

Einzelunternehmen 75.000 Euro Gewinn und Grenzsteuersatz von 48 %

| Grundfreibetrag | EUR 3.900,00 |

| Investitionsbedingter Gewinnfreibetrag in Wertpapieren | EUR 5.850,00 |

| Steuerlicher Gewinn | EUR 65.250,00 |

| Einkommenssteuer | EUR 21.000,00 |

| Steuerersparnis durch Investition in Wertpapiere | EUR 2.808,00 |

| Kosten bei Fremdfinanzierung über 48 Monate (3,4 % p.a.) | EUR 411,25 |

| Steuerersparnis nach Abzug der Kreditkosten | EUR 2.396,88 |

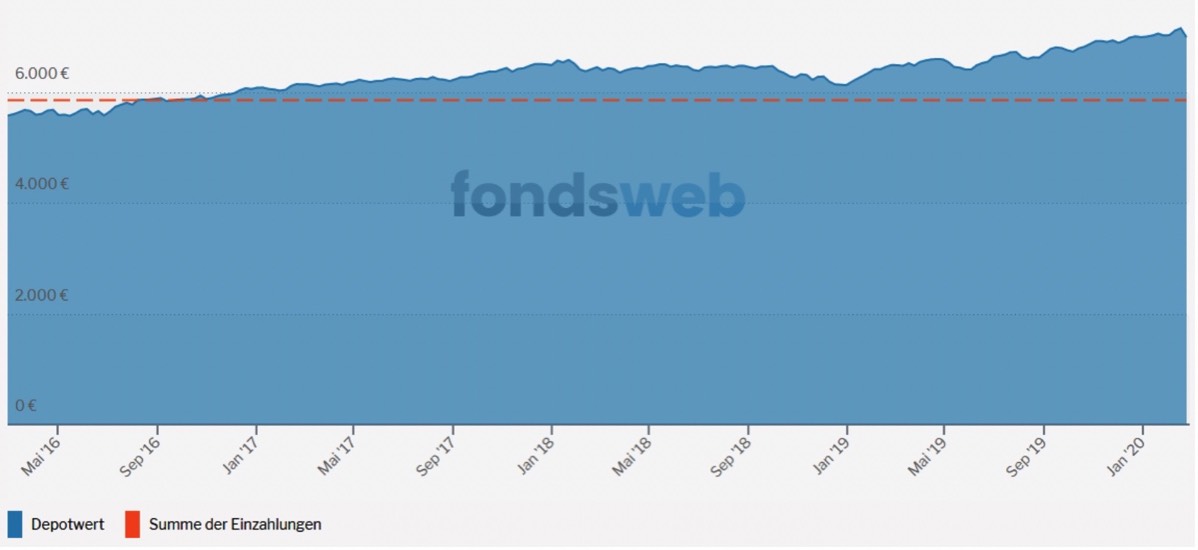

Hier ein Beispiel für ein Investment:

Zusätzlich zur Steuerersparnis hätte dies für den Unternehmer bedeutet:

| Einzahlung: | EUR 5.850,00 |

| Wertzuwachs: | EUR 995,00 |

| Durchschnittliche Jahresrendite: | ca. 4,01 % p.a. |

Einmalige Gebühren sind berücksichtigt, laufende Kosten nicht!

Besprechen Sie das Thema mit Ihrem Steuerberater, es wird sich lohnen!

Kostenloser Newsletter

Etwa alle 2 Monate versende ich eine E-Mail mit hilfreichen Tipps und Infos rund um Themen wie

- Umgang mit Geld

- ....

Termin vereinbaren

Mit Ihnen zusammen erstelle ich einen maßgeschneiderten Plan, wie Sie Ihr Geld SICHER, FLEXIBEL und ERTRAGREICH anlegen können.

Jetzt Termin vereinbaren!

Gerne für Sie da!